финансовые

показатели

Макроэкономические факторы

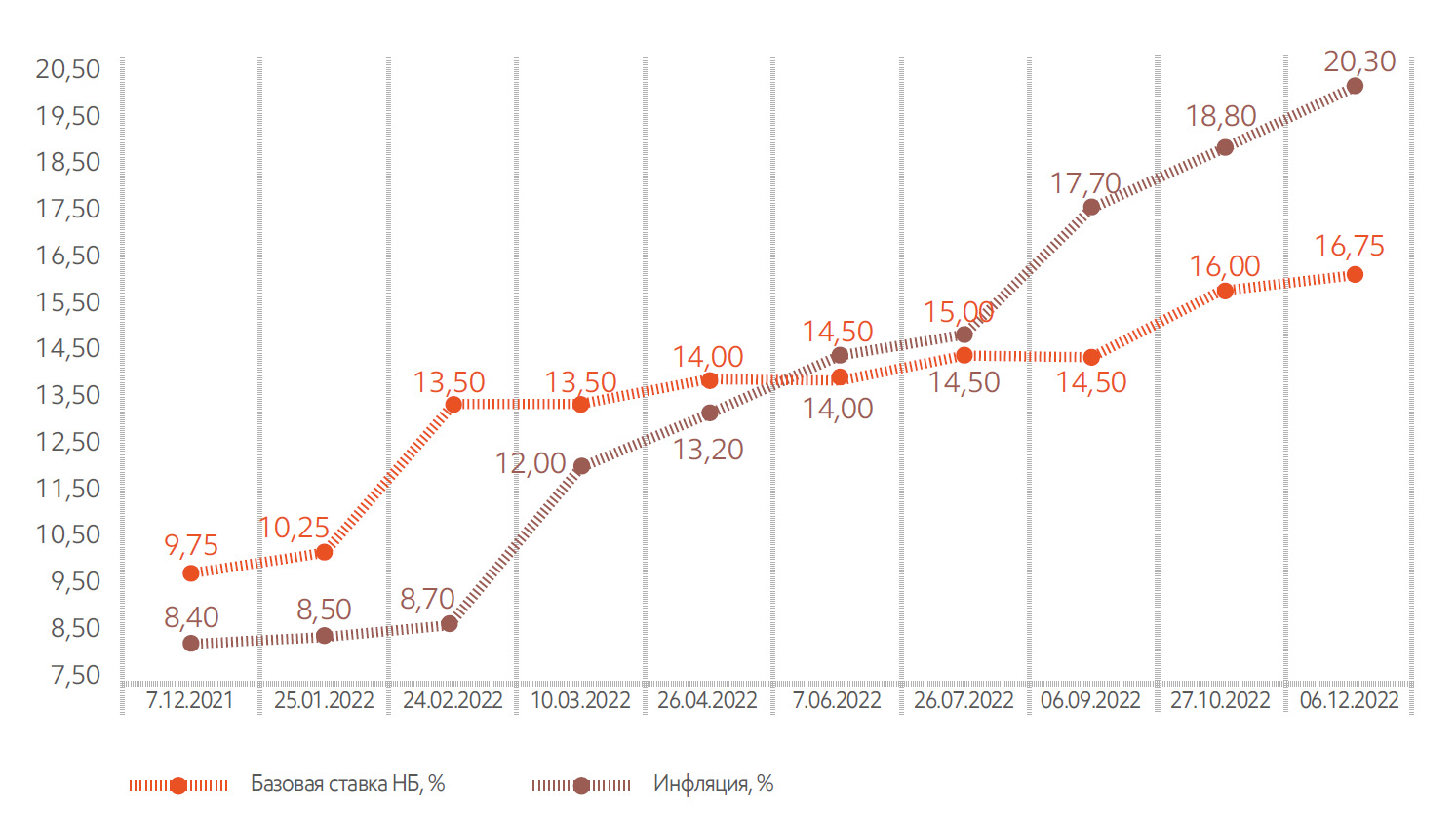

На основании данных аналитического центра Halyk Finance в 2022 г. экономика Казахстана испытывала на себе те же сложности, что и мировая экономика в целом – рекордные темпы потребительской инфляции, ужесточение денежно-кредитных условий (ДКП), сокращение потребления. Негативные последствия январского чрезвычайного положения по всей стране, а также война в Украине затронули экономику Казахстана и основных торговых партнеров страны, спровоцировав сбои в налаженной логистике поставок, что косвенно способствовало ускорению темпов потребительской инфляции. В 2022 году рост инфляции ускорился до максимального с 1996 г. показателя – 20,3%, что, в свою очередь, спровоцировало существенный рост цен.

Расходы госбюджета в 2022 году увеличились на 20%. Также довольно существенной оказалась и «просадка» на 4,3%, в динамике роста экономики, за счет снижения объемов добычи нефти из-за ремонтных работ сразу на трех крупнейших нефтяных месторождениях страны. Кроме того, осенью страны-участницы ОПЕК+ приняли решение об ограничении добычи нефти, которое затронуло и квоту Казахстана. От еще большего замедления темпов роста экономику РК сдерживали бюджетный импульс, внешний спрос и высокие цены на углеводороды, а также сбор рекордного урожая зерновых. В целом в 2022 году экономика РК продемонстрировала рост на 3,2%. Совокупно с внебюджетными средствами бюджетный импульс оказал значительное про-инфляционное давление на экономику РК.

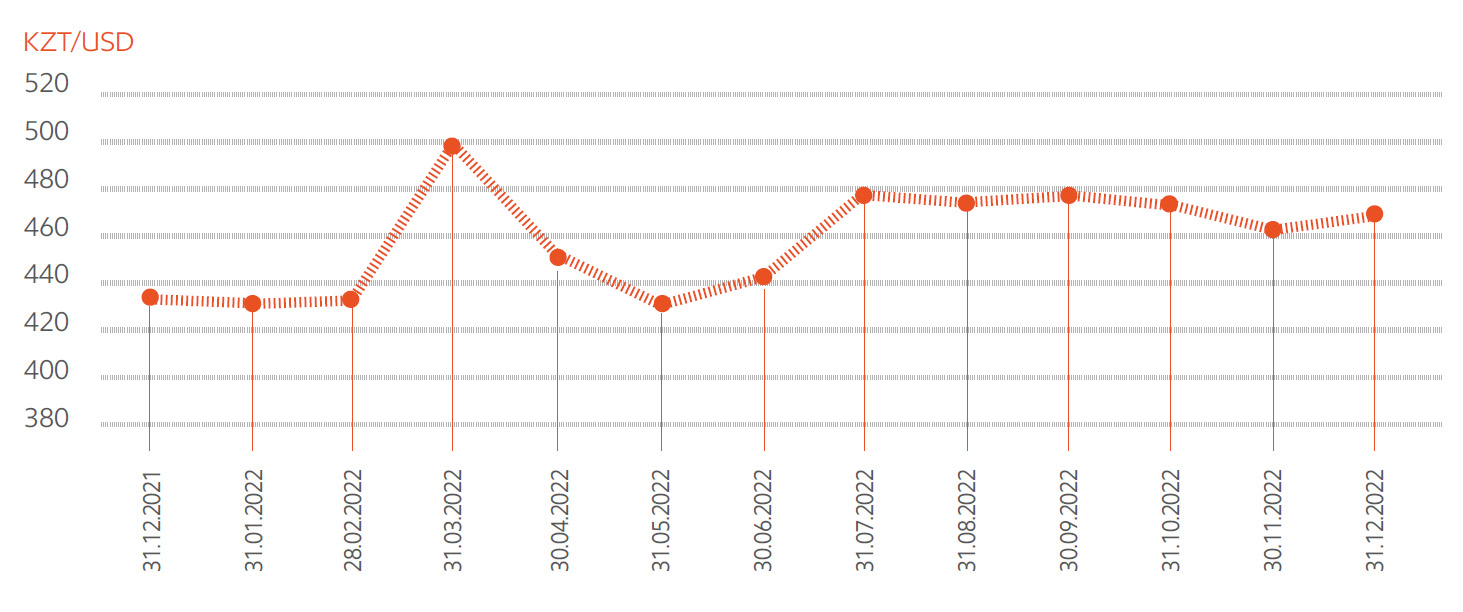

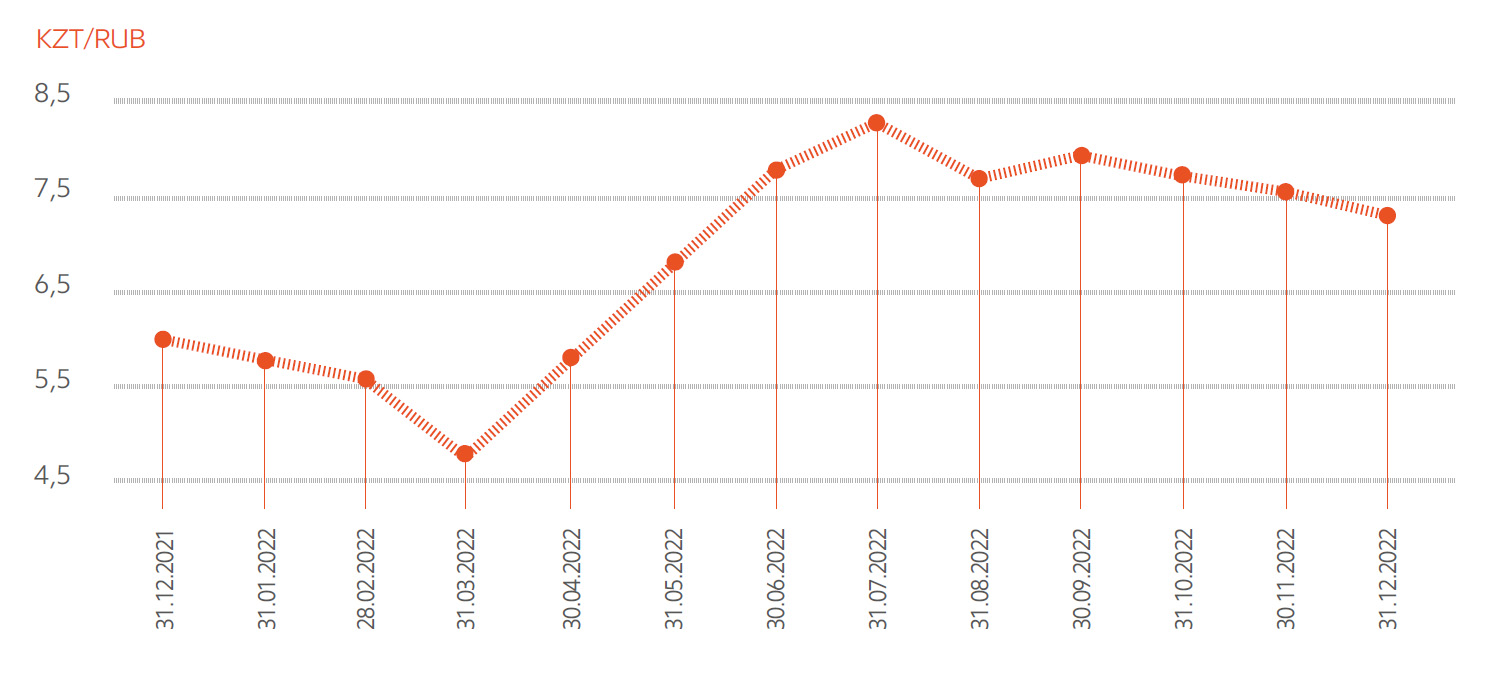

Внешний негативный фон в 2022 г. сказался и на ослаблении национальной валюты, курс которой обесценился к доллару США на 8,1%. В то же время курс тенге ослаб и к российскому рублю на 20%, что с учетом преобладающего объема импорта из России дополнительно усилило инфляционное давление на экономику. На фоне высоких темпов инфляции и с учетом сохранения про-инфляционных рисков НБ РК повысил базовую ставку сначала до 16,0%, а потом до 16,75%, высказав необходимость поддержания базовой ставки на сложившемся уровне в продолжительном периоде.

По итогам 2022 г. биржевой курс тенге изменялся с 431,67 тенге/доллар США с начала года до 462,65 тенге/доллар США (ослабление на ~ 7%), при этом колебания курса в течении года были зафиксированы на уровне 512 тенге/доллар США.

ДИНАМИКА КУРСОВ ВАЛЮТ

| 31.12.2021 | 31.12.2022 | % | |

|---|---|---|---|

| KZT/USD | 431,67 | 462,65 | 107% |

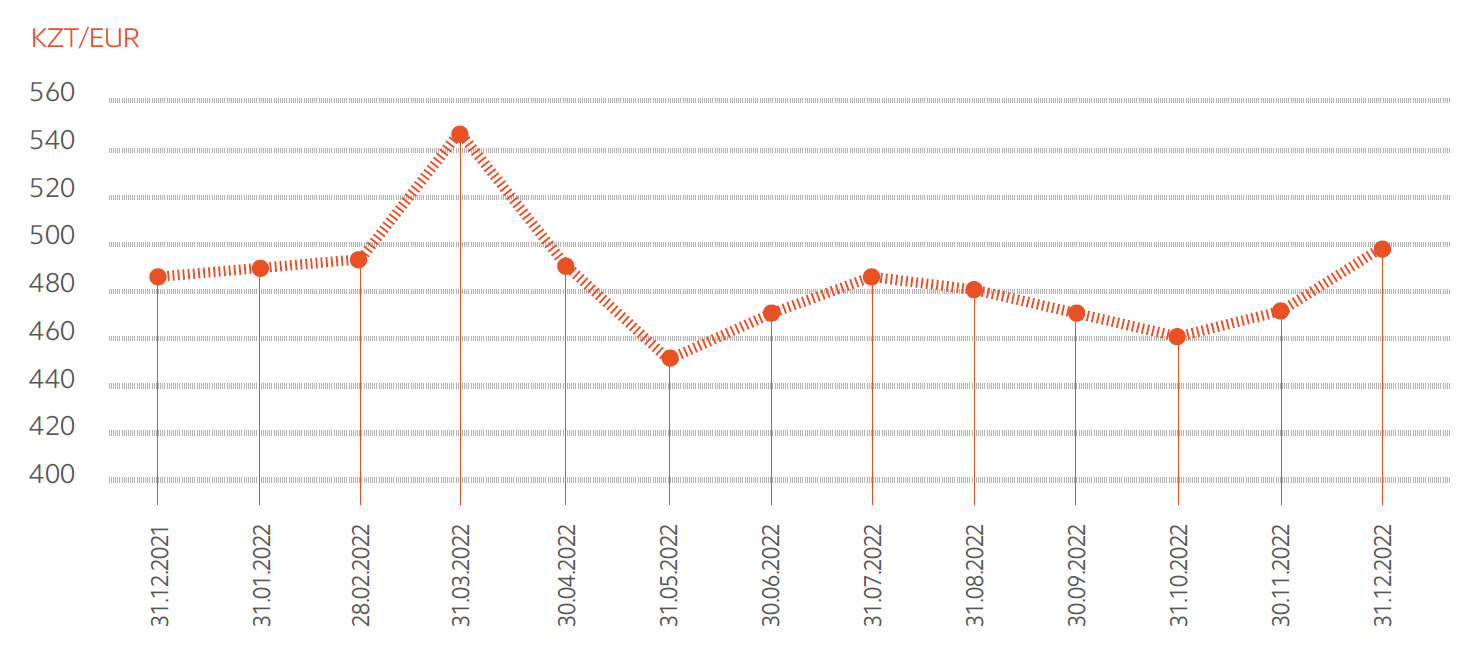

| KZT/EUR | 487,79 | 492,86 | 101% |

| KZT/RUB | 5,77 | 6,43 | 111% |

Финансово-экономические показатели

КЛЮЧЕВЫЕ ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ, МЛН ТЕНГЕ

| Показатель12 | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

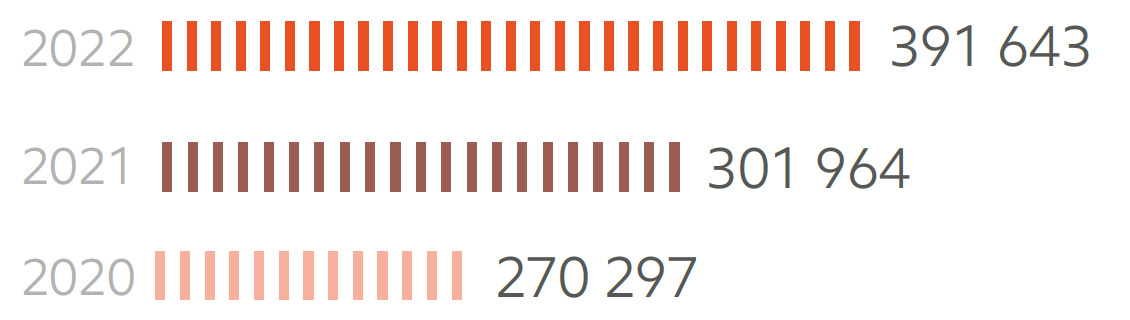

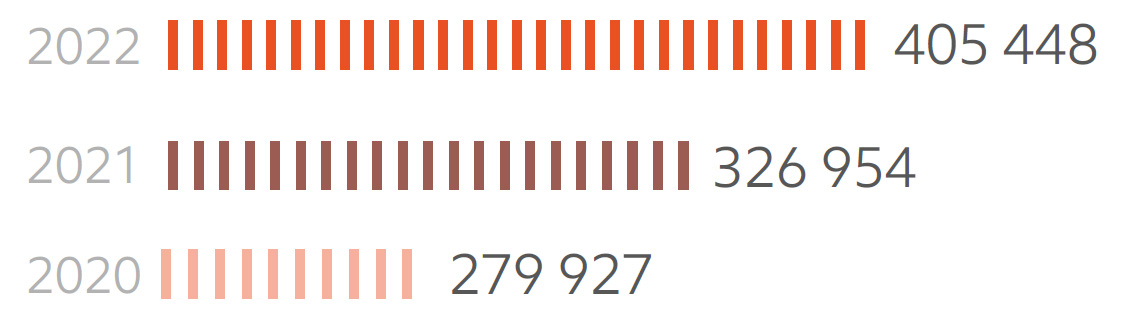

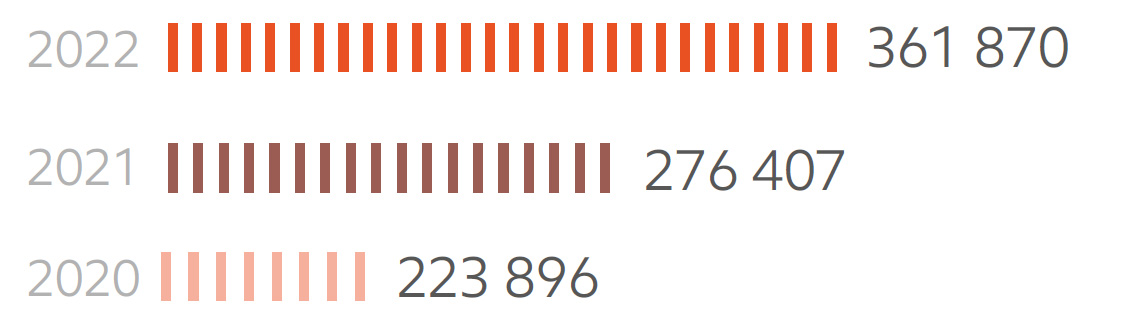

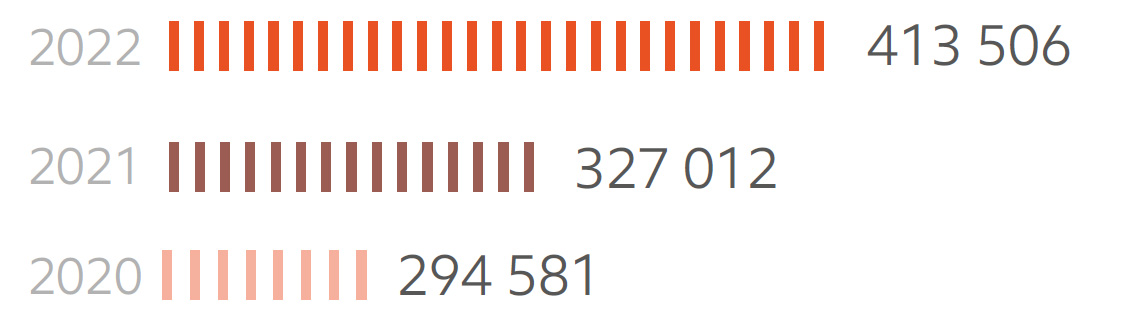

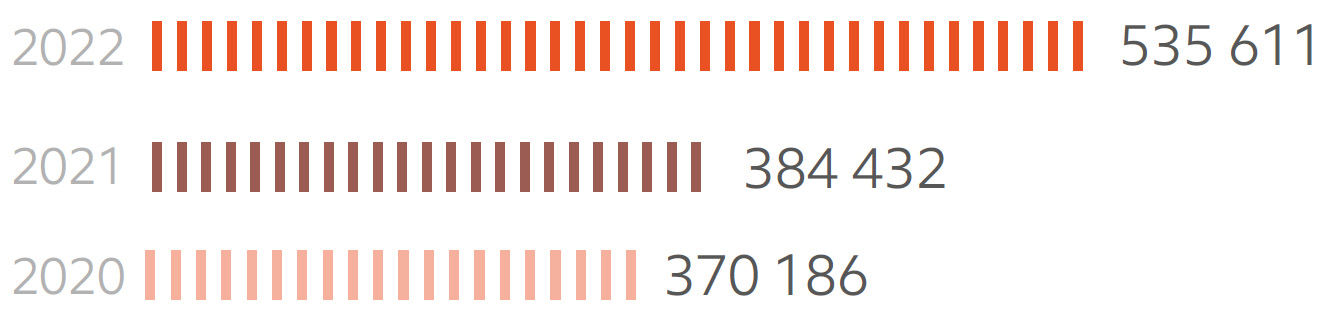

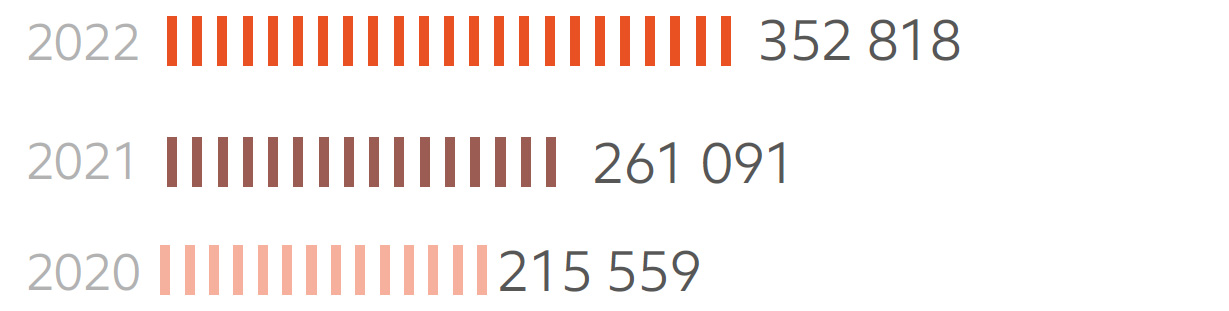

| Доход от реализации продукции и оказания услуг | 283 010 | 332 537 | 381 465 | 429 842 | 507 436 |

| Себестоимость реализованной продукции и оказанных услуг | (225 185) | (254 847) | (288 929) | (345 454) | (384 733) |

| Валовая прибыль | 57 826 | 77 690 | 92 536 | 84 387 | 122 703 |

| Операционная прибыль | 31 798 | 53 868 | 64 574 | 57 501 | 96 994 |

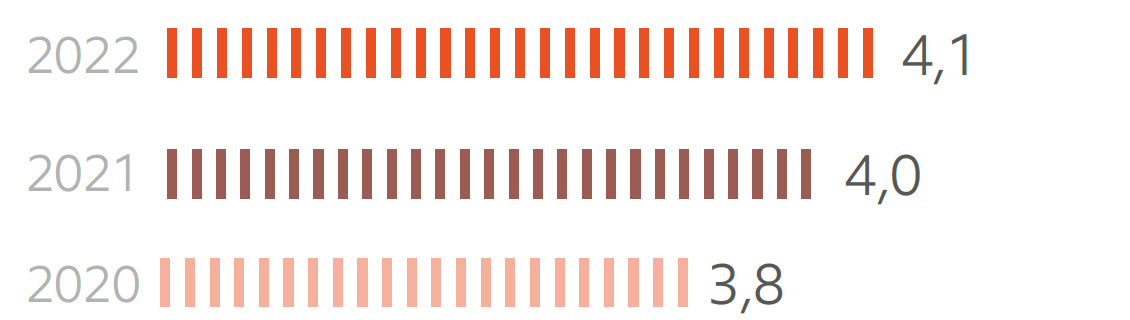

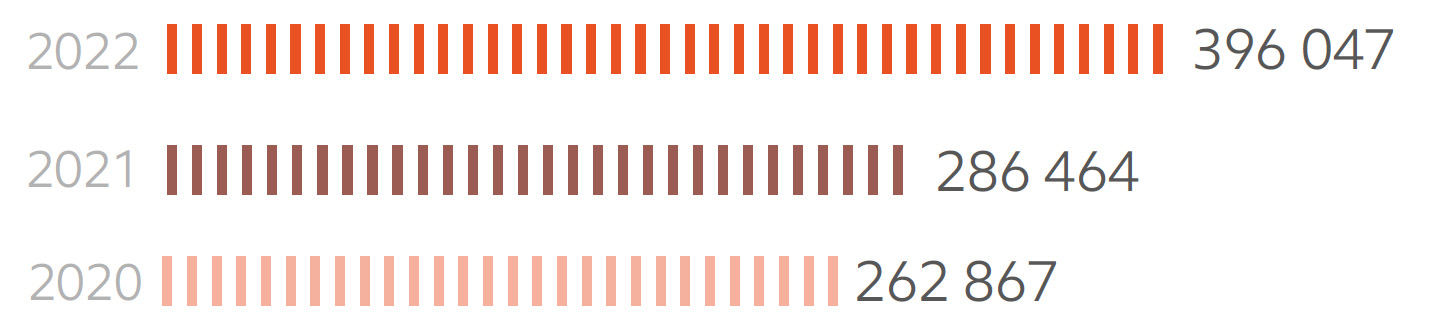

| Прибыль до отчислений по амортизации, процентам и КПН (EBITDA) | 99 728 | 123 447 | 141 382 | 135 925 | 202 303 |

| Прибыль (убыток) до налогообложения | 13 739 | 24 055 | 47 153 | 45 799 | 92 076 |

| Итоговая прибыль (убыток) до вычета доли меньшинства | 8 083 | 15 347 | 30 306 | 33 640 | 74 946 |

| Итоговая прибыль, причитающаяся Акционерам Группы | 8 008 | 15 046 | 30 132 | 33 408 | 74 602 |

Доход от реализации продукции и оказания услуг

ДОХОД ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ОКАЗАНИЯ УСЛУГ, МЛН ТЕНГЕ13

| Показатель | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

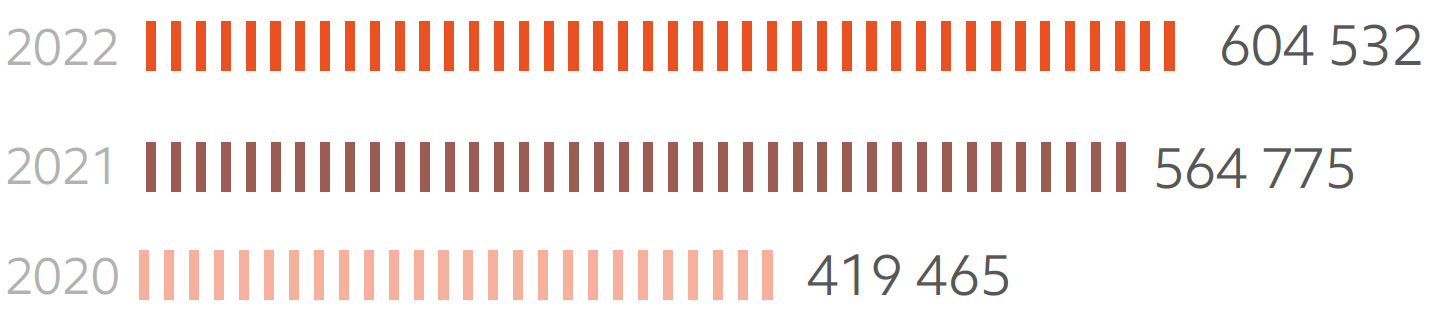

| Производство электроэнергии | 207 917 | 253 593 | 286 873 | 309 493 | 372 388 |

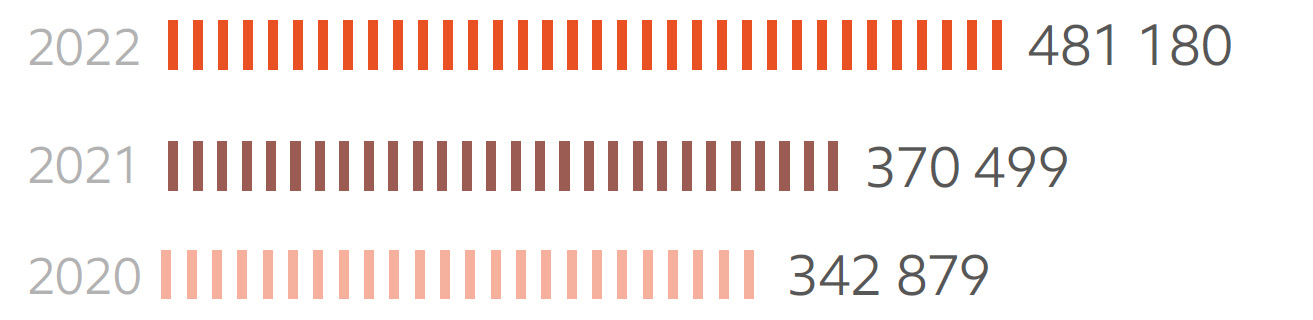

| Реализация электроэнергии энергоснабжающими организациями | 106 911 | 125 685 | 137 578 | 168 405 | 194 924 |

| Производство теплоэнергии | 19 202 | 18 703 | 19 762 | 21 430 | 23 124 |

| Передача и распределение электроэнергии | 40 685 | 46 428 | 53 654 | 60 552 | 69 029 |

| Реализация химически очищенной воды | 1 626 | 1 781 | 1 852 | 1 795 | 1 798 |

| Аренда | 4 041 | 3 930 | 4 188 | 7 847 | 11 501 |

| Прочее | 3 181 | 3 702 | 5 574 | 6 435 | 6 724 |

| Внутригрупповые обороты (элиминирование) | 100 554 | 121 285 | 128 016 | 146 115 | 172 052 |

| Итого | 283 010 | 332 537 | 381 465 | 429 842 | 507 436 |

Увеличение консолидированной выручки в большей степени обусловлено ростом тарифов на производство электроэнергии и объемами реализации. На 5% увеличился объем реализации электроэнергии на внутреннем рынке ТОО «Экибастузская ГРЭС-1» в связи с ростом спроса и увеличением отпускного тарифа (в том числе за счет увеличения сквозной надбавки).

Увеличение выручки по передаче электроэнергии обусловлено на 7% (504 млн кВт*ч, с 6,07 тенге/кВт*ч до 6,58 тенге/кВт*ч) ростом объемов передачи электроэнергии АО «Алатау Жарык Компаниясы». Увеличение выручки по реализации (сбыту) на 2% (123 млн, кВт*ч, с 18,69 тенге/кВт*ч до 20,09 тенге/кВт*ч) обусловлено увеличением объемов реализации электроэнергии ТОО «АлматыЭнергоСбыт».

ДОХОДЫ ПО ОСНОВНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Производство электроэнергии

Передача и распределение электроэнергии

Реализация электроэнергии

Добыча угля

Прочие виды деятельности

Прогноз на 2023-2024 гг.

В прогнозе на 2023 г. доход от реализации запланирован на уровне – 429 842 млн тенге, что выше факта 2022 г. на 13% (48 377 млн тенге) и обусловлено ростом тарифов на производство и сбыт электроэнергии. В прогнозе на 2024 г. увеличение дохода обусловлено ростом доходов от производства электроэнергии за счет роста тарифов на электроэнергию (включение в предельный тариф ТОО «Экибастузская ГРЭС-1» нормы прибыли, индивидуального тарифа энергоблока №1 и началом выплаты основного долга привлеченного для реализации проекта), роста тарифа на мощность на централизованных торгах и соответственно роста тарифа на сбыт электроэнергии, роста объемов реализации, передачи и сбыта, объема мощности и роста тарифов по передаче электроэнергии.

ДОХОД ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ОКАЗАНИЯ УСЛУГ В РАЗБИВКЕ ПО ПРОИЗВОДИТЕЛЯМ, МЛН ТЕНГЕ

| Показатель | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

| ТОО «Экибастузская ГРЭС-1» | 123 478 | 166 366 | 189 266 | 197 180 | 245 621 |

| ТОО «Алматыэнергосбыт» | 106 911 | 125 685 | 137 578 | 168 405 | 194 924 |

| АО «Алматинские Электрические Станции» | 74 481 | 78 654 | 86 220 | 97 717 | 110 022 |

| АО «Алатау Жарык Компаниясы» | 40 819 | 46 594 | 53 842 | 60 769 | 69 249 |

| АО «Мойнакская ГЭС» | 20 520 | 19 003 | 22 804 | 22 474 | 23 333 |

| АО «Шардаринская ГЭС» | 6 761 | 7 183 | 8 680 | 8 038 | 9 655 |

| ТОО «Первая ветровая электрическая станция» | 5 031 | 4 881 | 4 987 | 6 935 | 7 785 |

| АО «Бухтарминская ГЭС» | 4 040 | 3 927 | 4 181 | 7 842 | 11 500 |

| ТОО «Ereymentau Wind Power» | - | 4 345 | 5 045 | ||

| ТОО «Energy Solution center» | 1 287 | 1 128 | 1 515 | 1 736 | 1 817 |

| ТОО «Samruk-Green Energy» | 236 | 399 | 409 | 516 | 538 |

| Внутригрупповые обороты (элиминирование) | -100 554 | -121 285 | -128 016 | -146 115 | -172 052 |

| Итого | 283 010 | 332 537 | 381 465 | 429 842 | 507 436 |

Основную долю в доходах от основной деятельности Компании занимают ТОО «Экибастузская ГРЭС-1», АО «Алматинские Электрические Станции», АО «Алатау Жарык Компаниясы», ТОО «АлматыЭнергоСбыт». Вместе с тем, при консолидации доходов из общей суммы исключаются внутригрупповые обороты по энергопроизводящим и распределительным компаниям.

СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ И ОКАЗАННЫХ УСЛУГ, МЛН ТЕНГЕ14

| Показатель | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

| Себестоимость производства электроэнергии | (156 182) | (183 478) | (202 949) | (242 575) | (276 063) |

| Себестоимость реализации электроэнергии энергоснабжающими организациями | (111 195) | (128 428) | (140 490) | (167 310) | (193 239) |

| Себестоимость производства теплоэнергии | (18 804) | (19 306) | (22 168) | (22 473) | (24 769) |

| Себестоимость передачи электроэнергии | (54 365) | (39 358) | (47 040) | (54 609) | (57 910) |

| Себестоимость реализации химически очищенной воды | (1 679) | (1 848) | (2 001) | (1 801) | (1 880) |

| Себестоимость прочих видов основной деятельности | (946) | (767) | (1 140) | (1 436) | (1 501) |

| Амортизация основных средств и нематериальных активов | (57 331) | (55 168) | (59 764) | (65 132) | (77 127) |

| Внутригрупповые обороты (элиминирование) | (117 986) | (118 338) | (126 859) | (144 750) | (170 629) |

| Итого | (225 185) | (254 847) | (288 929) | (345 454) | (384 733) |

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ОКАЗАНИЯ УСЛУГ, МЛН ТЕНГЕ

| Показатель | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

| Топливо | 59 109 | 60 320 | 68 247 | 68 247 | 89 251 |

| Оплата труда и связанные расходы | 29 394 | 34 120 | 45 643 | 48 650 | 50 901 |

| Стоимость приобретенной электроэнергии | 22 865 | 42 426 | 50 991 | 65 145 | 77 714 |

| Услуги по поддержанию готовности электрической мощности | 10 094 | 8 718 | 8 819 | 12 435 | 15 069 |

| Износ основных средств и амортизация НМА | 57 331 | 55 168 | 59 764 | 65 132 | 77 127 |

| Ремонт и содержание | 8 520 | 9 901 | 9 950 | 14 326 | 15 852 |

| Услуги по передаче электроэнергии | 11 494 | 13 239 | 16 847 | 14 180 | 13 873 |

| Материалы | 1 713 | 1 930 | 2 181 | 3 592 | 3 802 |

| Водообеспечение | 4 847 | 6 329 | 7 106 | 6 960 | 7 679 |

| Потери в сетях | 2 | 2 | 2 | 7 | 8 |

| Налоги, кроме подоходного налога | 4 704 | 4 923 | 4 642 | 7 525 | 8 258 |

| Плата за эмиссии в окружающую среду | 4 616 | 7 802 | 7 664 | 10 518 | 10 961 |

| Услуги сторонних организаций | 6 003 | 5 649 | 3 385 | 9 531 | 9 499 |

| Прочие | 4 492 | 4 320 | 3 688 | 4 561 | 4 739 |

| Итого | 225 185 | 254 847 | 288 929 | 345 454 | 384 733 |

По итогам 2022 г. себестоимость составила 288 929 млн тенге, что на 13% выше факта 2021 г. Увеличение расходов связано с ростом затрат на покупную электроэнергию от ТОО РФЦ ВИЭ (увеличение объемов покупки), затрат по ФОТ, затрат на уголь (увеличение стоимости угля с учетом транспортировки) и расходов на амортизацию. Также в связи с ростом цен на товары и услуги наблюдается увеличение других расходов.

В 2022 г. амортизация составила 59 764 млн тенге, что на 8% (4 596 млн тенге) выше чем в 2021 г. Рост обусловлен пересмотром сроков использования действующего оборудования на АлЭС (котлоагрегаты, турбоагрегаты, золоотвалы) в связи с переходом ТЭЦ-2 в 2027 г. и ТЭЦ-3 в 2025 г. на газ.

СТРУКТУРА СЕБЕСТОИМОСТИ ПО ОСНОВНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ, %

| Показатель | 2021 | 2022 |

|---|---|---|

| Топливо, ГСМ, энергия | 44 | 44 |

| Сырье и материалы, другие работы, услуги и аренда производственного характера | 4 | 4 |

| Услуги, связанные с передачей и реализацией | 6 | 6 |

| Амортизация основных средств и амортизация нематериальных активов | 22 | 21 |

| Налоги и другие обязательные платежи в бюджет | 6 | 6 |

| ФОТ производственного персонала | 11 | 13 |

| Ремонт | 4 | 3 |

| Прочее | 2 | 2 |

Прогноз на 2023-2024 гг.

В прогнозе на будущий период увеличение себестоимости будет обусловлено ростом цен на товары и услуги, а также увеличением объемов производства.

ПРИБЫЛЬ И РАСХОДЫ, МЛН ТЕНГЕ

| Показатель | 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|---|

| Валовая прибыль | 57 826 | 77 690 | 92 536 | 84 387 | 122 703 |

| Операционная прибыль | 31 798 | 53 868 | 64 574 | 57 501 | 96 994 |

| Прибыль до отчислений по амортизации, процентам и КПН (EBITDA) | 99 728 | 123 447 | 141 382 | 135 925 | 202 303 |

| Прибыль (убыток) до налогообложения | 13 739 | 24 055 | 47 153 | 45 799 | 92 076 |

| Итоговая прибыль (убыток) до вычета доли меньшинства | 8 083 | 15 347 | 30 306 | 33 640 | 74 946 |

| Итоговая прибыль, причитающаяся Акционерам Группы | 8 008 | 15 046 | 30 132 | 33 408 | 74 602 |

В 2022 году прибыль от долевых компаний составила 16 103 млн тенге, увеличившись по отношению к аналогичному периоду 20% (2 648 млн тенге).

ДОЛЯ В ПРИБЫЛИ СОВМЕСТНЫХ И АССОЦИИРОВАННЫХ ПРЕДПРИЯТИЙ, МЛН ТЕНГЕ

| 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|

| 9 474 | 13 455 | 16 103 | 12 324 | 27 437 |

Изменения по активам

Forum Muider (50%) увеличил прибыль по FM по сравнению с аналогичным периодом 2021 года на 3 029 млн тенге, в том числе за счет роста прибыли по курсовой разнице на – 1 260,2 млн тенге и увеличения операционной прибыли на – 1 027,0 млн тенге обусловленной сокращением административных расходов (в 2021 г. признан иск по ТОО Арман Кала в размере 1 369,6 млн тенге), а также расходов на реализацию продукции из-за снижения тарифа на услуги подъездных путей.

Прогноз на 2023-2024 гг.

Рост прибыли долевых компаний запланирован за счет увеличения прибыли АО «Станция Экибастузская ГРЭС-2», капитализации финансовых расходов и других расходов в связи с возобновлением реализации проекта по энергоблоку №3, а также увеличением тарифа на производство электроэнергии и мощность.

Расходы на реализацию

По итогам 2022 года расходы на реализацию выросли на 1% (81 млн тенге) по сравнению с 2021 г. и составили 9 110 млн тенге. Такое отклонение обусловлено ростом цен на услуги АО «KEGOC».

Прогноз на 2023-2024

В прогнозе на 2023 г. расходы на реализацию продукции запланированы в размере 9 047 млн тенге, ниже факта 2022 г. на 1% (63 млн тенге), что обусловлено исключением объемов экспорта. В прогнозе на 2024 г. увеличение расходов на реализацию связано с увеличением объема отпуска электроэнергии с шин.

Административные расходы

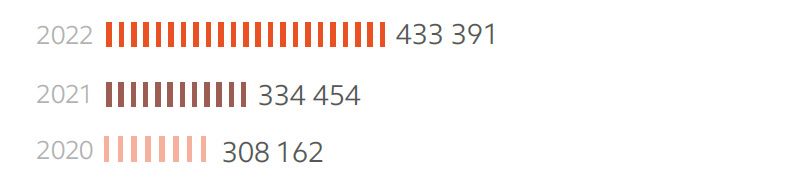

По итогам 2022 г. административные расходы составили 18 852 млн тенге, что на 27% (4 059 млн тенге) больше по сравнению с аналогичным периодом 2021 г., что обусловлено увеличением расходов ТОО «ЭГРЭС-1» из-за штрафа по КПН, связанного с отменой налоговых преференций по ОРУ – 500 кВ, с вычетом процентных расходов и начислением КПН, а также штрафа по КЦ согласно предписанию госаудита от 23.09.2022 г.

АДМИНИСТРАТИВНЫЕ РАСХОДЫ, МЛН ТЕНГЕ

| 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|

| 15 826 | 14 793 | 18 852 | 17 839 | 15 922 |

Прогноз на 2023-2024

В прогнозе на 2023 г. административные расходы ниже уровня 2022 г. и составляют 17 839 млн тенге. В прогнозе на 2024 г. запланировано снижение административных расходов за счет вывода компании Qazaq Green Power на IPO.

Финансовые расходы

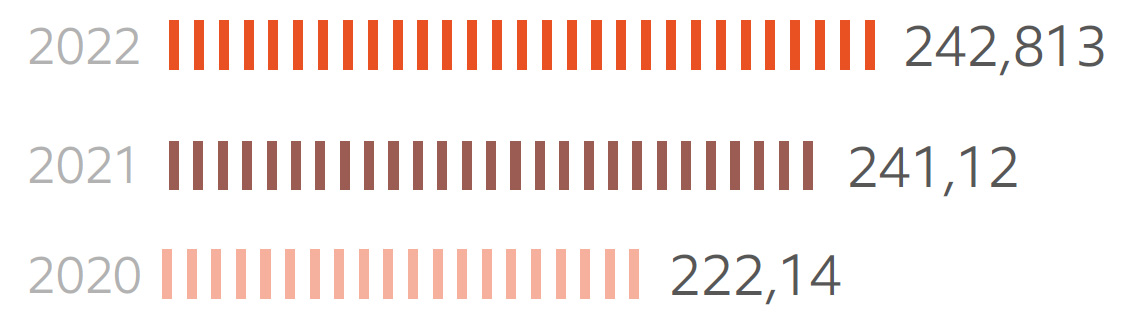

По итогам 2022 года финансовые расходы Компании составили 29 748 млн тенге, что на 391 млн тенге ниже фактического значения за 2021 г. Основное снижение обусловлено досрочным погашением двух траншей займа АБР на КЦ и частичным досрочным погашением займа перед ЕБРР.

ФИНАНСОВЫЕ РАСХОДЫ, МЛН ТЕНГЕ

| 2020 факт | 2021 факт | 2022 факт | 2023 прогноз | 2024 прогноз |

|---|---|---|---|---|

| 31 025 | 30 139 | 29 748 | 27 208 | 34 948 |

Прогноз на 2023-2024

В прогнозе на 2023 г. расходы на финансирование составляют 27 208 млн тенге, что обусловлено с планами по досрочному погашению привлеченного займа АБР, а также снижением расходов по ТОО «Экибастузская ГРЭС-1». Рост расходов в прогнозе на 2024 год предполагается за счет увеличения процентных расходов в текущих расходах, в связи с вводом в эксплуатацию энергоблока №1 ТОО «Экибастузская ГРЭС-1».

Показатели ликвидности и финансовой устойчивости

ИСПОЛНЕНИЕ КОВЕНАНТ ОТ ВНЕШНИХ КРЕДИТОРОВ

| Ковенант | Норматив | 2020 (факт) | 2021 (факт) | 2022 (факт) | Примечание |

|---|---|---|---|---|---|

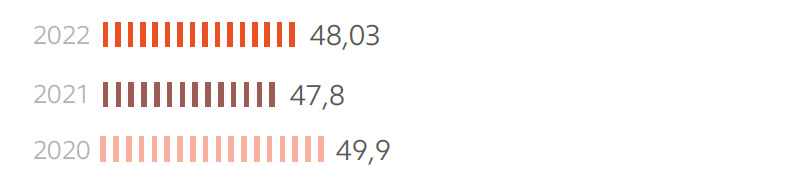

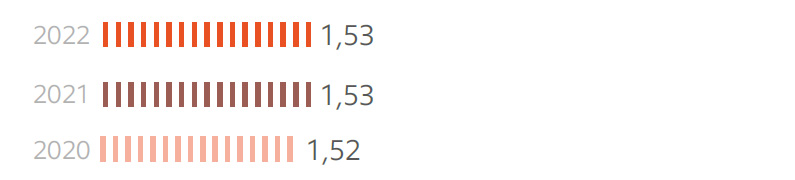

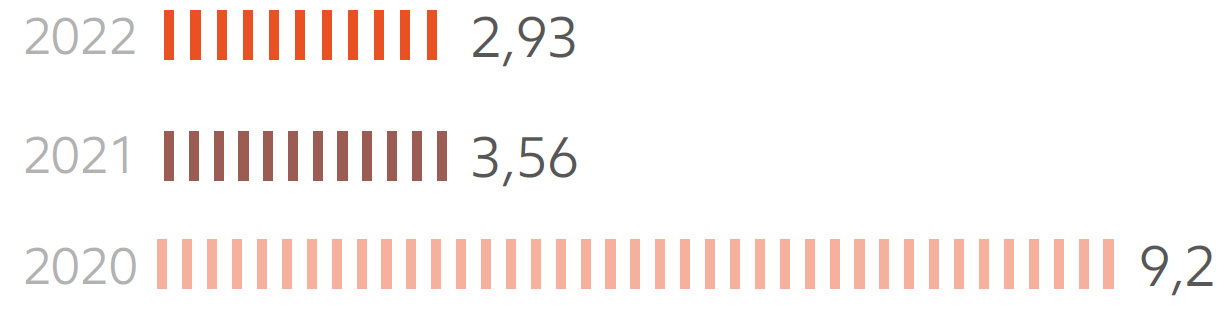

| Долг/EBITDA | не более 3,5 | 2,96 | 2,70 | 2,14 | соблюдается |

| (ЕБРР, АБР) | не менее 3,0 | 3,76 | 5,00 | 5,92 | соблюдается |

| EBITDA/проценты (ЕБРР, АБР) | не более 2,0 | 0,54 | 0,59 | 0,50 | соблюдается |

По итогам 2022 года Компанией соблюдены все финансовые и нефинансовые ковенанты кредиторов, фиксируемые на полугодовой основе.

Ковенанты по займам

У Группы имеются определенные ковенанты по всем банковским займам и обязательствам, по облигациям, банковским гарантиям АО «Самрук-Энерго», а также займу АО «Самрук-Энерго» от АО «Самрук-Қазына». Несоблюдение данных ковенантов может привести к негативным последствиям для Группы, включая рост затрат по займам и объявление дефолта. По итогам 2022 года Компания исполнила все нормативные значения ковенантов по займам, а также получила вейверы по снижению порогов, в случаях, где прогнозировалось место события нарушения.

Долговая нагрузка

В 2022 году консолидированный номинальный долг Общества составил 314,6 млрд тенге, уменьшившись на 35,3 млрд тенге. Снижение номинального долга в отчетном периоде обусловлено частичным досрочным погашением на КЦ займа ЕБРР и полным досрочным погашением двух траншей займа перед АБР.

Валютные и инфляционные риски

С целью нивелирования инфляционных рисков Компания осуществила досрочное погашение займа ЕБРР на Шардаринской ГЭС за счет выпуска первых «зеленых» облигаций Компании на площадке AIX. Также для сокращения процентных выплат произведено частичное досрочное погашение займа ЕБРР на КЦ на 8 млрд тенге и полное досрочное погашение двух траншей займа перед АБР на 30,6 млрд тенге.

Оптимизация процентных расходов

Снижение расходов на вознаграждение за счет плановых – 56,6 млрд тенге и досрочных погашений долга – 76,8 млрд тенге, проведение работ по снижению ставок вознаграждений за счет изменения условий финансирования и рефинансирования существующих займов Группы из новых альтернативных источников финансирования.

Кредитный рейтинг (Fitch Ratings)

7 ноября 2022 года Международное рейтинговое агентство Fitch Ratings повысило долгосрочные кредитные рейтинги АО «Самрук-Энерго» в иностранной и национальной валюте до уровня «ВВ+», а также повысило кредитоспособность Самрук-Энерго на самостоятельной основе с «b+» до «bb-» и рейтинг по необеспеченным кредитам с «BB» до «BB+». Прогноз «Стабильный».

Обязательства капитального характера

Компания проанализировала свою подверженность сезонным и другим возникающим бизнес-рискам, не определив каких-либо рисков, которые могли бы повлиять на финансовые показатели или положение Группы по состоянию на 31 декабря 2022 года. Группа обладает необходимыми средствами и источниками финансирования для исполнения обязательств капитального характера и для обеспечения оборотного капитала.

По состоянию на 31 декабря 2022 года у Компании имелись договорные обязательства по приобретению основных средств на общую сумму 65 331 млн тенге (31 декабря 2021 года – 84 376 млн тенге).

Сравнительный анализ (бенчмаркинг)

Практика проведения бенчмаркинга, сопоставления операционных и финансовых показателей с зарубежными компаниями-аналогами для определения слабых и сильных сторон – важнейший элемент управления АО «Самрук-Энерго».

При проведении бенчмаркинга АО «Самрук-Энерго» применяются показатели:

- EBITDA margin (маржа EBITDA)

- Долг/EBITDA

- Коэффициент доли заемных средств (долг/собственный капитал)

- Рентабельность инвестированного капитала (ROIC)

Результаты бенчмаркинга

Согласно данным результатов бенчмаркинга (использованы данные компаний-аналогов: OAO «Мосэнерго», Россия; CEZ Group, Чешская Республика; Drax Group, Великобритания) АО «Самрук-Энерго» по некоторым показателям уступает зарубежными компаниям-аналогам. Так, показатели финансовой устойчивости указывают на то, что Компания в полной мере использует доступный финансовый левередж. Однако по показателю EBITDA margin и Долг/EBITDA АО «Самрук-Энерго» превосходит компании-аналоги. Данный показатель указывает на высокую доходность продаж. При этом показатель ROIC (рентабельность долгосрочного вложенного капитала) находится ниже европейских компаний-аналогов.

EBITDA MARGIN 2022, %

| Компания | Показатель |

|---|---|

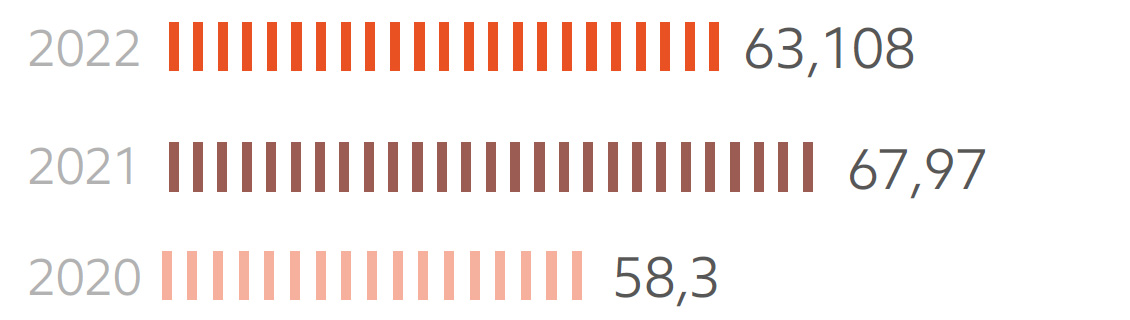

| АО «Самрук-Энерго» | 37,1 |

| РусГидро | 11,1 |

| E.ON | 7,0 |

| Drax Group | 9,4 |

РЕНТАБЕЛЬНОСТЬ ДОЛГОСРОЧНОГО ВЛОЖЕННОГО КАПИТАЛА (ROIC) 2022, %

| Компания | Показатель |

|---|---|

| АО «Самрук-Энерго» | 5,0 |

| РусГидро | 7,6 |

| E.ON | 13,0 |

| Drax Group | 7,1 |

Стоит отметить, что в отличие от публичных компаний-аналогов АО «Самрук-Энерго» принадлежит Правительству РК, являясь проводником государственной политики в области электроэнергетики. Данный фактор, а также высокая степень изношенности энергетического сектора оказали существенное влияние на прирост инвестирования в активы Компании (с 2009 г. реализуются социально значимые инвестпроекты направленные на обеспечение надежности и бесперебойности работы энергосистемы РК), что, соответственно, снизило показатель рентабельности инвестиций.

| Критерий | Мера | Статус | Mix ----Бенчмаркинг ----Max |

|---|---|---|---|

| Маржа EBITDA | % |  |

|

| Долг\ EBITDA | Коэффициент |  |

|

| Долг\СК | Коэффициент |  |

|

| ROIC | % |  |

Также еще одним фактором, оказывающим влияние на показатели рентабельности инвестиций, является низкий уровень тарифа на электроэнергию в Казахстане в сравнении с компаниями-аналогами.

РАЗНИЦА ТАРИФОВ НА ЭЛЕКТРОЭНЕРГИЮ В СТРАНАХ КОМПАНИЙ-АНАЛОГОВ

| Страна | Средний тариф кВт*ч | тенге/кВт*ч | Средний курс в 2022 |

|---|---|---|---|

| Казахстан | 20,45 тенге | 20,42 тенге/кВт*ч | |

| Россия | 4,44 рубля | 30,73 тенге/кВт*ч | 6,92 тенге/рубль |

| Германия | 0,19 евро | 92,15 тенге/кВт*ч | 485,28 тенге/евро |

| Великобритания | 0,30 фунтов | 170,92 тенге/кВт*ч | 569,73 тенге/фунт |

предприятия

закупочной

деятельностью

Создание и развитие системы устойчивых закупок является одной из наиболее важных и приоритетных задач нашей Компании. Для этого мы постоянно усовершенствуем наши документы, внедряем инновации, автоматизируем процесс закупок и проводим обучение своего персонала.

Закупочная деятельность Компании основывается на принципах:

- оптимального и эффективного расходования средств

- открытости и прозрачности, с соблюдением прав и/или законных интересов поставщиков на коммерческую тайну (до подведения итогов тендера)

- добросовестной конкуренции и недопущения сговора между участниками

- ответственности участников закупок

- недопущения коррупционных проявлений

- поддержки отечественных производителей товаров, работ и услуг если это не противоречит международным договорам, ратифицированным Республикой Казахстан

- приобретения инновационных и высокотехнологичных товаров, работ, услуг

- предоставления равных возможностей поставщикам для участия в процедуре проведения закупок, кроме случаев, предусмотренных Законом

- соблюдения прав интеллектуальной собственности

Документы, регулирующие закупочную деятельность Компании:

1. Порядок осуществления закупок АО «Самрук-Қазына» и организациями, 50% и более голосующих акций (долей участия) которых прямо или косвенно принадлежат АО «Самрук-Қазына» на право собственности или доверительного управления17. Документ определяет основные подходы закупочной деятельности, способы закупки.

2. Закон РК «О закупках отдельных субъектов квазигосударственного сектора»18

Усовершенствование закупочных процедур осуществляет Уполномоченный орган по закупкам. Взаимоотношения с поставщиками и потенциальными поставщиками осуществляются в соответствии Законом и Порядком, после заключения договора взаимоотношения регулируются гражданским законодательством и договором. Все требования к качеству товаров, работ и услуг (ТРУ) устанавливаются технической спецификацией и договором. Договора в обязательном порядке предусматривают предоставление отчетности по местному содержанию, штрафные санкции и иные отчеты.

Порядок поставки товаров, работ и услуг Обществу осуществляется в соответствии с внутренними нормативными документами ДЗО, при этом, каждое ДЗО разрабатывает свой порядок поставки товаров, работ и услуг (ТРУ).

Для обеспечения и повышения уровня прозрачности и эффективности закупочных процедур все закупки Общества проводятся на Портале электронных закупок www.zakup.sk.kz , предназначенном для проведения процедур закупок, сбора отчетности, оценки и квалификации поставщиков.

Категорийное управление закупками

GRI 2-6

Процесс управления категориями закупок предусматривает оптимизацию закупочной деятельности. В основе концепции категорийного управления закупками лежит снижение показателя совокупной стоимости владения – снижения затрат категории ТРУ на протяжении всего жизненного цикла ее владения, а не только прямые затраты на закупку, что позволяет выбирать наиболее современные и экономически эффективные решения. Внедряемые в закупочную деятельность изменения положительно влияют на закупочные цены и качество закупаемых ТРУ, а также способствуют развитию отечественных товаропроизводителей.

К примеру, в рамках реализации закупочной категорийной стратегии по категории «Промышленная химия» осуществляется закупка ингибитора отложения минеральных солей (ИОМС-1) российского производства. В 2022 году была произведена закупка отечественного ИОМС-1, что привело к снижению закупочной цены. В актуализированной версии Стратегии установлен приоритет ТПФ при объявлении закупки ИОМС-1.

За период внедрения закупочных категорийных стратегий достигнут фактический экономический эффект в размере 5,2 млрд тенге.

GRI 204-1, GRI 12: Coal Sector: 12.8.6

ОБЩИЙ ОБЪЕМ ЗАКУПОК, МЛРД ТЕНГЕ

| Показатель | 2020 | 2021 | 2022 | |||

|---|---|---|---|---|---|---|

| общая сумма | % местных поставщиков | общая сумма | % местных поставщиков | общая сумма | % местных поставщиков | |

| Товары | 143,67 | 99,23 | 185,30 | 99,45 | 173,34 | 98,50 |

| Работы и услуги | 100,83 | 98,68 | 155,87 | 99,96 | 123,1 | 99,83 |

| Итого | 244,50 | 99 | 341,17 | 99,18 | 296,44 | 98,17 |

ДОЛЯ МЕСТНОГО СОДЕРЖАНИЯ20, В ПОСТАВЛЕННЫХ ТРУ, МЛРД ТЕНГЕ

| Показатель | 2020 | 2021 | 2022 | |||

|---|---|---|---|---|---|---|

| общая сумма | % доли местного содержания | общая сумма | % доли местного содержания | общая сумма | % доли местного содержания | |

| Товары | 168,78 | 79 | 187,63 | 89 | 174,89 | 78,42 |

| Работы и услуги | 104,66 | 79 | 144,45 | 93 | 127,06 | 93 |

| Итого | 273,44 | 79 | 332,08 | 91 | 301,95 | 85 |